Kjører dere varebiler? Vi hjelper dere med de nye EU-kravene for fartsskriver.

Kjører dere varebiler? Vi hjelper dere med de nye EU-kravene for fartsskriver.

Skatteåret 2025/ 2026- firmabil, varebil og yrkesbil

Skattepliktige bedrifter og næringsdrivende skal levere skattemelding og næringsoppgave og fristen for innlevering av skattemelding for alle næringsdrivende er 31. mai 2026.

Her kan du lese om:

BiltyperYrkesbil til disposisjonYrkesreise eller privatreiserSkatteberegning for firmabilSkatt med grønne skilterFast arbeidsstedHvilke satser gjelder og hva gjør du med kjørebøkene? Her har vi samlet og skrevet en enkel og lett oversikt over hva du som ansatt eller bedriftsleder bør kunne når det gjelder skatt av firmabil, varebil og yrkesbil.

Biltyper

I arbeidslivet i Norge er det 3 forskjellige biltyper som benyttes i arbeid. Det er viktig å kunne skille mellom disse da hver biltype må forholde seg til forskjellig lovverk.

Privatbil

Ansatte som benytter privatbil i arbeid mottar kjøregodtgjørelse. Denne er hovedsakelig skattefri, men kan også være skattepliktig.

Firmabil

Ansatte som benytter seg av firmabil betaler skatt for å benytte denne privat. Det er en fast sum basert på bilen pris som ny.

Yrkesbil

Skal som hovedregel kun benyttes i arbeid. Kan i noen tilfeller benyttes privat mot at det beskattes med en kilometersats per kjørte kilometer. Alle biltyper kan klassifiseres som en yrkesbil, men biltype avgjør hva bilen kan brukes til utover yrkeskjøring.

Yrkesbiler deles inn i 2 typer. Den ene typen kan benyttes til privatkjøring mot beskatning per kjørte kilometer, den andre kan kun brukes til sporadisk privat bruk.

Yrkesbil til disposisjon

Varebil klasse 2, eller er en lastebil med egenvekt under 7 501 kg. Denne bilen kan benyttes til privat bruk mot beskatning per kjørte kilometer.

Alternativt kan bilen beskattes som firmabil, med reduksjon på bilens nyprisverdi.

YRKESBIL TIL DISPOSISJON FOR YRKESKJØRING

Biler som ikke oppfyller kravene nevnt ovenfor kan ikke benyttes til privat bruk utover sporadisk privat bruk. Dersom denne biltypen benyttes til privat utover sporadisk bruk, skal bilen beskattes som en firmabil.

Varebil klasse 2, eller er en lastebil med egenvekt under 7 501 kg. Bruk av en slik bil innebærer ingen beskatning når den kun benyttes til yrkeskjøring.

Dersom bilen benyttes privat, kan man benytte en av to modeller for beskatning:

Beskatning per kjørte kilometer*, forutsetter dokumentasjon med elektronisk kjørebok.

Firmabil-beskattning med reduksjon på nyprisverdi

Dersom man er avhengig av en større bil for å utføre sitt daglige arbeid, har man et tjenstlig behov for yrkesbil. F.eks. Håndverkere som jobber i felt. Prosjektledere vil ofte ikke ha et tjenstlig behov.

Beskatte per private kilometer

Dersom man har et tjenstlig behov for, og disponerer en varebil klasse 2, eller en mindre lastebil under 7 501 kg, kan man beskatte per faktisk kjørte private kilometer.

Satsen for beskatningen er 3,40 kr per kjørte kilometer (lønnspåslag) og forutsetter at dette dokumenteres med en elektronisk kjørebok.

Skatte-ABC Bil – privat bruk kap. 3.3: Etter FSFIN § 5-13-1 fjerde ledd kan fordelen fastsettes individuelt etter kilometersats på 3,40 kr for privat kjøring, med krav om dokumentasjon ved elektronisk kjørebok.

Modell for å beskatte per private kilometer

Selv om regelverket åpner for privat bruk av denne type yrkesbil er det opp til arbeidsgiver å avgjøre om bilen skal kunne benyttes privat og eventuelt hvor mye.

Dersom bilen benyttes privat har arbeidstaker ansvar for at kjøreboken er oppdatert. Kjøreboken skal kontrolleres og administreres av arbeidsgiver

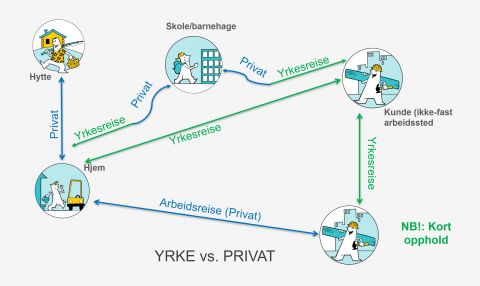

Når man kjører yrkesbil er det viktig å kunne skille på hva som er yrkesreise og hva som er privatreise.

Yrkesreise eller privatreiser

Biler som ikke oppfyller kravene nevnt ovenfor kan ikke benyttes til privat bruk utover sporadisk privat bruk. Dersom denne biltypen benyttes til privat utover sporadisk bruk, skal bilen beskattes som en firmabil.

YRKESREISER

Skattefrie reiser kun er gjort i sammenheng med en jobb.

Reise mellom fast arbeidssted (kontor ) og ikke fast arbeidssted ( som for eksempel en kunde)

Hjemreise - en reise mellom ikke fast arbeidssted og hjem til fast arbeidssted med kort stopp før reisen går videre til kunde som for eksempel når ,man skal hente med deg materialer til oppdraget.

Reiser gjort mellom fast arbeidssted og ikke fast sted slik som reise mellom kontor og kunde.

PRIVATREISER

Reise mellom hjem og fast arbeidssted (arbeidsreise) og reiser med private formal (hyttetur)

Det er privat å komme seg til jobb, og det skal gjøres for egen regning. Dette er en gode som må det må skattes av.

Når man bruker yrkesbilen til private reiser skal disse beskattes med et lønnspåslag på 3,40 kr per km som det skal betales skatt av (Man får ikke utbetalt 3,40 per km, det brukes kun for å avregne skatt!)

Andre private reiser kan være dersom man kjører en omvei med et privat formål under en yrkesreise, da skal merreisen behandles som privat.

SPORADISK PRIVAT BRUK

Det er åpninger i regelverket for å låne bil av arbeidsgiver uten at dette må beskattes, såfremt denne bruken er sporadisk.

Man kan benytte yrkesbilen til sporadisk bruk maks 10 dager i året eller 1000 km. Den første av disse som inntreffer er førende.

Sporadisk bruk av yrkesbil bør dokumenteres med en elektronisk kjørebok. Dette gjelder også for yrkesbiler som ikke er klassifisert som varebil klasse 2.

Les hvilke skatteregler som viktige for deg som bedriftseier å kjenne til

Skatteberegning for firmabil

Eksempel med satser fra 2025

Arbeidstakeren disponerer en ett år gammel firmabil med listepris på 350 000 kroner og kjører under 40 000 kilometer i yrket i året.

*Eksempelet er hentet fra Altinn.

*Eksempelet er hentet fra Altinn.

Bruk av arbeidstakers private bil:

Velger den ansatte å benytte sin private bil i stedet for å ha tilgang på firmabil, kan arbeidstakeren skattefritt motta kilometersats etter tabellen nedenfor.

Dersom det utbetales godtgjørelse som overstiger den skattefrie satsen, vil det det overstivgende beløpet bli en skattepliktig utbetaling.

Skatt med grønne skilter

Visste du at det er mulig med individuell verdsetting for varebil klasse 2? Alt du trenger er en elektronisk kjørebok.

Mange bedrifter har skaffet elektronisk kjørebok nettopp for å sikre seg disse besparelsene. Og under pandemien har det vært mye penger å spare

UTREGNING AV FORDEL

Du kan beregne den skattepliktige fordelen med to alternative modeller:

Sjablongmodellen som for ordinære firmabiler, men med særskilt bunnfradrag

Individuell verdsettelse basert på faktisk privat bruk

Sjablongmodellen

Dersom du velger sjablongmodellen skal listeprisen reduseres med et bunnfradrag på 50 %, begrenset oppad til kr 150.000.

På denne nedjusterte listeprisen benyttes prosentsatsene etter sjablonreglene:

30 % av listepris inntil kr 351.700.

20 % av overskytende listepris

Dersom yrkesbilen er 3 år eller eldre i hele inntektsåret, skal listeprisen også reduseres med 25 % før man beregner inntektstillegget. Her er det viktig å være klar over at man reduserer først for alder, deretter reduserer man etter den særskilte yrkesbilregelen.

Det er ikke anledning til å få noen ekstra redusering av listepris på grunn av lang kjørelengde (40.000 km.).

Individuell verdsettelse

Du kan også velge modellen for individuell verdsettelse. Denne metoden innebærer at man skal skattlegges for faktiske private kilometer med en sats på kr 5,- per km. i tillegg til kilomtergodtgjørelse gis kr 1,00 pr km for kjøring på skogs- og anleggsveier.

Med private kilometer menes:

kjøring mellom hjem og arbeidssted (arbeidsreiser)

annen privat kjøring

For å bruke denne metoden er det et krav at yrkeskjøringen dokumenteres med en elektronisk kjørebok.

All kjøring ut over det som dokumenteres som yrkeskjøring, skattlegges etter satsen over.

Fast arbeidssted

Dersom yrkessjåføren ikke har et fast arbeidssted, vil de allikevel få det dersom følgende kriterier er oppfylt:

Arbeidstaker jobber over 50% av en kalendermåned på ett og samme arbeidssted.

Arbeidstaker har samme arbeidsted i mer enn 10 dager sammenhengende.

Ved et oppdrag på mer en 14 dager er du stort sett alltid innenfor denne regelen.

Lurer du på hva du bør kunne som ansatt når det gjelder skatt og din bruk av firmabil?